Wie seriös ist Anyfin wirklich?

Was macht Anyfin eigentlich genau – und vor allem wie? Ist Anyfin seriös? Hier räumen wir mit einigen der häufigsten Vorurteile über Anyfin auf.

•2. September 2021

Was macht Anyfin eigentlich genau – und vor allem wie? Hier räumen wir mit einigen der häufigsten Vorurteile über Anyfin auf.

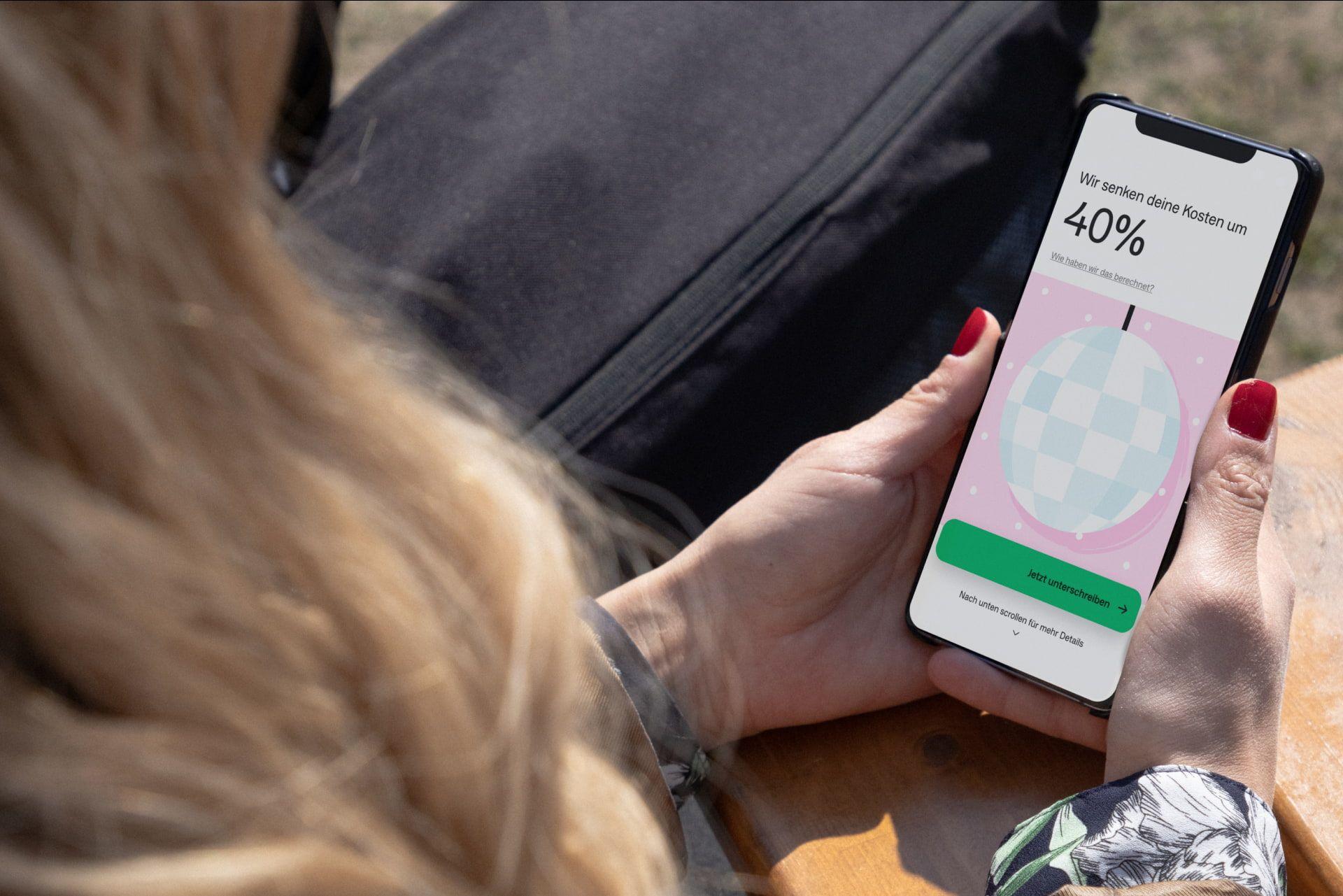

Anyfin senkt die Kosten deiner Ratenzahlungen, Kreditkarten und sonstiger Konsumentenkredite.

Oft stoßen wir dabei auf Vorurteile über unseren Service. Es ist vollkommen verständlich, dass Kunden dem Thema Konsumentenkrediten skeptisch gegenüberstehen, denn im Laufe der Jahre gab es viele Unternehmen in der Branche, deren Absichten nicht die besten waren.

Mit der zunehmenden Verbreitung von Konsumentenkrediten steigt auch die Nachfrage nach unserem Service. Viele Kunden sind sich nicht einmal bewusst, dass die Zinssätze für ihre Kredite dem freien Wettbewerb unterlegen sind. Es gibt eine beachtliche Anzahl von Unternehmen, die damit werben, niedrigere Zinssätze anzubieten, z. B. dadurch, dass mehrere Kredite zu einem zusammengefasst werden. Oft versuchen sie aber, die Kunden dazu zu bringen, mehr für ihre Darlehen zu zahlen, z. B. dadurch, dass die Rückzahlungsfrist verlängert wird.

Das Ziel von Anyfin ist es, den Kunden zu helfen, Geld für diese teuren Konsumentenkredite zu sparen und sie endgültig loszuwerden. Wir sind seit 2021 auf dem deutschen Markt und sind in dieser Zeit über einige Vorurteile über unser Unternehmen gestolpert. Mit den häufigsten Vorurteilen wollen wir in diesem Blogpost aufräumen.

Vorurteil 1: Anyfin vergibt Expresskredite

Nein. Ein Expresskredit ist in der Regel ein unbesicherter Kredit, der einen sehr hohen Zinssatz, sehr hohe Gebühren und unfaire Rückzahlungsbedingungen hat. Zunächst einmal erhältst du über Anyfin keine zusätzlichen Kredite. Außerdem wird niemals Geld auf das Konto unserer Kunden überwiesen.

Mit Anyfin gibt es nur dann ein Angebot zur Refinanzierung, wenn der Kunde einen niedrigeren Zinssatz für den bestehenden Ratenkredit, die Kreditkarte oder einen anderen Konsumentenkredit erhalten kann. Dabei wird weder die Laufzeit verändert, noch die Höhe der Schuld, sondern lediglich der Zinssatz gesenkt und unnötige Gebühren gestrichen.

Entscheidet sich der Kunde oder die Kundin, das Angebot anzunehmen, wird der alte Kredit direkt an den bisherigen Kreditgeber ausgezahlt, der von da an keine Forderung mehr an den Kunden oder die Kundin hat. Unsere Kunden können jederzeit Sonderzahlungen leisten und die monatlichen Rückzahlungsraten an die persönlichen Gegebenheiten anpassen, ohne dass zusätzliche Kosten anfallen.

Vorurteil 2: Die Gesamtkosten eines über Anyfin refinanzierten Kredits steigen

Nein. Wir wollen, dass sich unsere Kunden auf uns verlassen können und genau verstehen, wie ihre finanzielle Lage ist. Über uns gibt es kein Angebot, wenn wir den Zinssatz der Kunden nicht senken können. Wir verlängern die ursprüngliche Rückzahlungsfrist des Kredits der Kunden nicht. Wenn die Kosten nicht gesenkt werden können, gibt es auch kein Angebot und alles bleibt so, wie es ist. Wir wollen unseren Kunden helfen, teure Kredite loszuwerden und nicht den einen teuren Kredit durch einen anderen teuren zu ersetzen.

Vorurteil 3: Anyfin sorgt dafür, dass sich die Verbraucher noch mehr verschulden

Nein, ganz im Gegenteil! Wir wollen die Kreditlast unserer Kunden verringern und ihnen dabei helfen, die Kontrolle über ihre Finanzen zurückzugewinnen. Der erste Schritt ist dabei, das Beste aus bereits bestehenden Krediten herauszuholen. Jeder einzelne Kunde bezahlt über uns weniger, als er oder sie eigentlich an den alten Kreditgeber gezahlt hätte. Außerdem kannst du jederzeit Sondertilgungen leisten und deinen Kredit ohne zusätzliche Kosten ablösen.

Vorurteil 4: Anyfin verdient Geld wie jedes andere Finanzunternehmen - mit Zinsen auf Kredite

Ja, das ist wahr. Wir verdienen unser Geld durch die Zinsen, die du an unsere Partnerbank zahlst. Diese sind aber immer niedriger als bei deinem aktuellen Kreditgeber. Eine echte Win-Win-Situation für beide Seiten also!

Vorurteil 5: Anyfin führt keine richtige Bonitätsprüfungen durch

Doch. Wir führen für jeden Antrag eine individuelle Risiko- und Bonitätsprüfung durch. Ein Bonitätscheck ist immer Teil unserer Risikoeinschätzung. Unabhängig von der Anzahl an Anfragen, die du uns sendest, erhalten wir nur eine Auskunft von der Schufa. Diese ist 44 Tage ab dem Ausstellungsdatum gültig und hat keinen negativen Einfluss auf den Score (Merkmal “KK”: Anfrage Kreditkonditionen). Wir führen diese individuelle Risikoeinschätzung durch, um zu ermitteln, ob wir die Möglichkeit haben, die Kosten des aktuellen Kredits zu senken. Wir refinanzieren keine Kredite, die in Verzug sind oder bereits an ein Inkassounternehmen abgetreten wurden.

Hoffentlich haben die obigen Beispiele ein wenig verdeutlicht, was Anyfin tut (oder nicht tut). Wir möchten für die Kunden so transparent wie möglich sein. Wenn du Fragen zu den Services von Anyfin hast, kannst du uns jederzeit kontaktieren.

Hier findest du weitere Antworten auf häufig gestellte Fragen.

Verwandte Artikel