3 Tipps, um deinen Schufa-Score zu verbessern

Eine guter Schufa-Score ist für vieles wichtig. Doch was bedeutet dieser Score eigentlich? Wie erhält man eine gute Schufa und wie kann man den Schufa-Score verbessern?

•9. September 2021

Gehörst du zu denjenigen, die sich gerne um ihre Finanzen kümmern und alles unter Kontrolle haben? Dann kannst du jetzt aufhören zu lesen. Wahrscheinlich hast du unsere drei Tipps für einen besseren Schufa-Score schon längst umgesetzt. Aber vielleicht ist es trotzdem spannend für dich, zu sehen, wie man den Score steigern kann.

Und für alle anderen (wahrscheinlich die Mehrheit): Aufgepasst!

Warum es sich lohnt, seinen Schufa-Score zu verbessern

Bonität und Kreditwürdigkeit klingen erstmal super abstrakt, lassen sich aber recht einfach erklären. Und ja, vielleicht gibt es spannendere Themen, aber man weiß ja nie, wann der nächste Schufa-Check ansteht. Es ist wichtig, das im Hinterkopf zu behalten, wenn es um dein Geld und deine finanziellen Ziele geht. Solltest du zum Beispiel eine Hypothek für eine Eigentumswohnung aufnehmen? Oder einen Autokredit? Ein guter Kredit-Score gibt dir mehr (und bessere!) Wahlmöglichkeiten. Außerdem kannst du niedrigere Kreditzinsen erhalten und so günstiger bei deinem Kredit wegkommen. Es ist also an der Zeit, sich mit dem Thema Schufa und Kreditwürdigkeit auseinanderzusetzen. Wir erklären hier, wie der Schufa-Score zustande kommt und wie du deine Bonität verbessern kannst.

Was sind Bonitätsauskunft, Kreditwürdigkeit und Schufa-Score?

Bei einem Schufa-Check wird eine Übersicht über deine Finanzen abgefragt, die als Grundlage dient, wenn du ein Darlehen oder einen Kredit beantragst. Sie zeigt den Kreditgebern (Gläubigern), wie wahrscheinlich es ist, dass du in der Lage bist, das Darlehen oder den Kredit zurückzuzahlen. Manchmal führen auch Vermieter oder Unternehmen, die Abonnements vergeben, einen Schufa-Check durch oder du musst direkt deine Schufa-Auskunft zur Wohnungsbesichtigung mitbringen.

Die Informationen, die bei einem Schufa-Check abgefragt werden, umfassen in der Regel:

- Deinen Namen und deine Adresse (einschließlich Adressänderungen der letzten Jahre)

- Allgemeine Informationen (wie Familienstand)

- Dein Einkommen

- Deine laufenden und vergangenen Darlehen und Kredite

- Deine Kredithistorie, also ob du Zahlungen zu spät gezahlt hast oder alle Rechnungen immer pünktlich beglichen hast

- Ein etwaiger Saldo mit der Vollstreckungsbehörde

- Anzahl der Kreditanfragen bei der Schufa in den letzten 12 Monaten

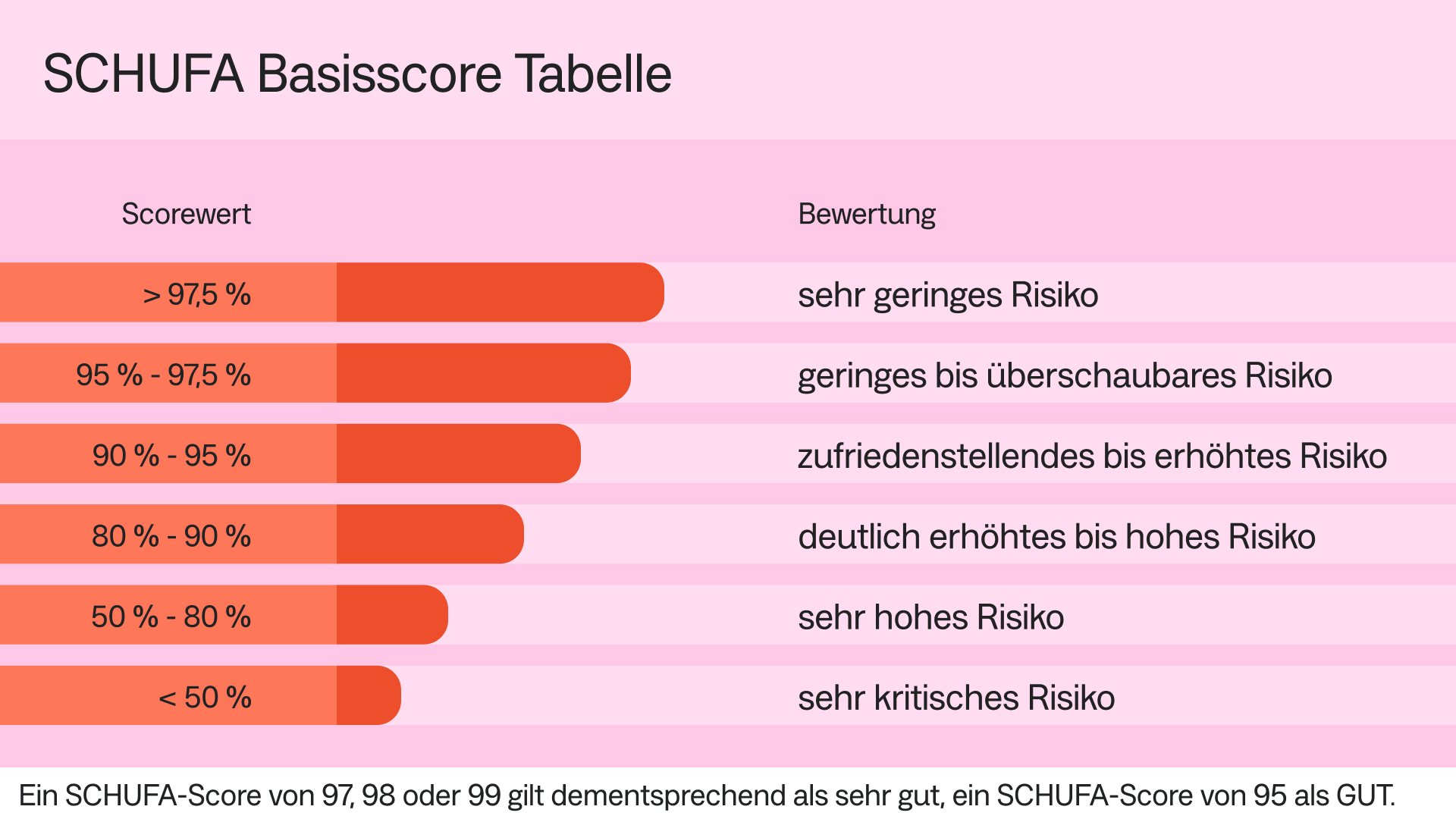

Basierend auf diesen Informationen erhältst du einen Schufa-Score. Das ist die Zahl, die deine Kreditwürdigkeit anzeigt, also die Fähigkeit einen Kredit vertragsgemäß zurückzuzahlen. Hierbei gilt: Je höher der Schufa-Score desto besser! Andersrum: Je niedriger die Wahrscheinlichkeit, dass du nicht zurückzahlen kannst, desto besser.

Hier siehst du die Skala der Schufa.

Wie kann ich meinen Schufa-Score verbessern? – 3 Tipps für einen guten Schufa-Score

Tipp 1: Zahlst du Rechnungen immer pünktlich?

Bezahle deine Rechnungen. Und zwar pünktlich! Es geht schnell, das ab und zu mal zu vergessen. Es kann helfen, ein SEPA-Lastschriftverfahren einzurichten, damit deine Rechnungen automatisch bezahlt werden. Dann kriegst du auch keine Zahlungserinnerungen mehr. Allein dieser kleine Tweak kann deinen Schufa-Score nachhaltig verbessern. Du musst also gar nichts extra machen, denn Rechnungen müssen ja sowieso bezahlt werden, richtig?

Tipp 2: Wie viele Kredite hast du?

Reduziere die Anzahl deiner laufenden Kredite und vermeide neue Kredite und Darlehen. Wusstest du, dass Kreditkarten in deinem Schufa-Score auftauchen, auch wenn du sie nicht benutzt? Das liegt daran, dass dir ein Kreditlimit eingeräumt wird. Und das hat das gleiche Gewicht wie ein Kredit in gleicher Höhe. Eine Möglichkeit, deine Kreditwürdigkeit zu verbessern ist also, die Kreditkarten loszuwerden, die du nicht nutzt. Wenn du vorhast, eine Hypothek zu beantragen, ist es eventuell ratsam, sich von der Aufnahme neuer Kredite oder Ratenkäufen fernzuhalten. Achte darauf, so viele Schulden wie möglich zu tilgen und versuche, Ersparnisse aufzubauen - so musst du keinen Kredit aufnehmen, wenn unerwartete Ausgaben anstehen und deine Bonität wird positiv beeinflusst.

Außerdem: Ein größeres Darlehen ist in der Regel besser für den Score als mehrere kleinere Darlehen und Kredite, auch wenn sie insgesamt den gleichen Betrag ergeben. Frag also bei deiner Bank nach, ob du einen größeren Kredit erhalten kannst oder mehrere kleinere zusammenfassen kannst, wenn du dafür Bedarf hast.

Tipp 3: Beeinflusst eine Kreditanfrage den Schufa-Score?

Wenn eine Bank, ein Gläubiger oder ein Unternehmen eine Schufa-Auskunft über dich einholt, wird diese Anfrage gegebenenfalls aufgezeichnet und bleibt 12 Monate lang bestehen. Das gilt für das Merkmal AK (Anfrage Kredit), aber nicht für das Merkmal KK (Kreditkonditionenanfrage), welches wir bei Anyfin an die Schufa melden.

→ Viele Kreditanfragen führen zu einer niedrigeren Kreditwürdigkeit.

Der Aufbau deiner Kreditwürdigkeit ist wie eine Reise. Also keine Panik - wir sind alle nur Menschen und lernen auf unserem Weg. Und mach dir eins bewusst: Du bist mehr als dein Schufa-Score! Also Ärmel hochkrempeln und los geht es auf dem Weg zur finanziellen Kontrolle. Denn der Wille ist hier schon der größte Schritt.

Verwandte Artikel