När kollade du ditt kreditbetyg senast?

Tillhör du en av de som brinner för kreditbetyg och har full koll på allt? Då kan du sluta läsa nu. För då får du nog inte ut så mycket av den här texten.

•15 juli 2021

Tillhör du en av de som brinner för kreditbetyg och har full koll på allt? Då kan du sluta läsa nu. För då får du nog inte ut så mycket av den här texten. Den är till för oss andra (troligen majoriteten). Vi som tycker kreditbetyg och kreditvärdighet är förvirrande, lite läbbigt och kanske framför allt — tråkigt.

Och ja, det kanske inte är det roligaste. Men det är viktigt att ha koll på när det kommer till dina pengar och finansiella mål. Ska du till exempel be om lånelöfte till lägenhet? Ta ett billån? Ett bra kreditbetyg ger dig fler (och bättre!) möjligheter. Dessutom kan du få lägre ränta på krediter.

Så. Det är dags att grotta ner oss i allt som rör krediter och kreditvärdighet. Vi reder ut vad det över huvud taget är för något, och ger tips på hur du kan förbättra det där kreditbetyget.

Först: vad är en kreditupplysning? Och vad är ett kreditbetyg?

En kreditupplysning är en översikt över din ekonomi som används som underlag när du ansöker om ett lån eller en kredit. Helt enkelt så att kreditgivare kan se hur troligt det är att du kan betala tillbaka. Ibland gör även till exempel hyresvärdar eller företag som ger ut abonnemang kreditupplysningar.

Informationen brukar inkludera:

🧘 Ditt namn och adress (även adressändringar)

👪 Allmänna uppgifter (som civilstånd och folkbokföring)

💰 Din inkomst

🏦 Dina lån och krediter

🅱️ Om du har betalningsanmärkningar

🪙 Eventuellt skuldsaldo hos Kronofogden

🔢 Antal kreditupplysningar hos UC de senaste 12 månaderna

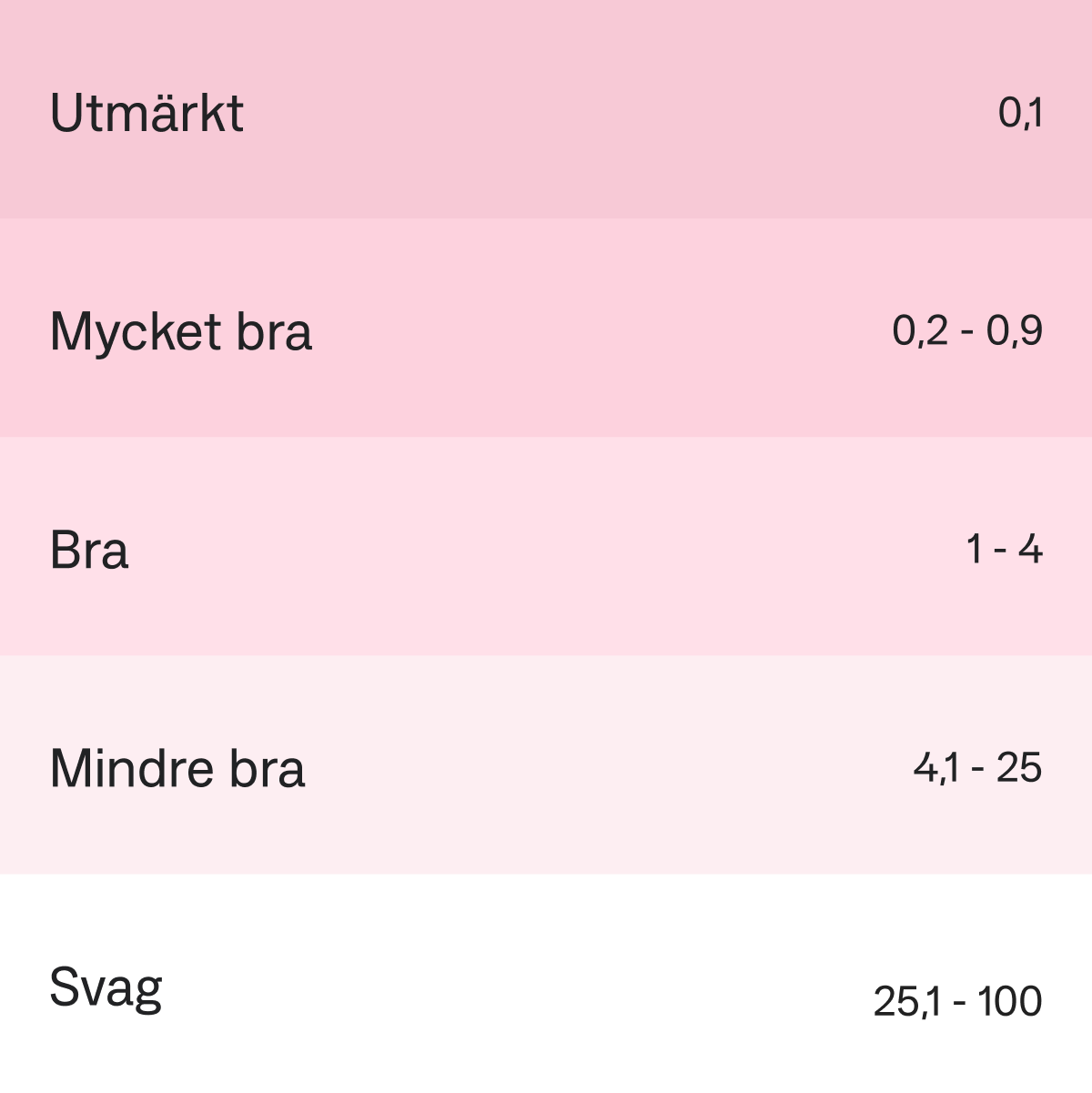

Baserat på kreditupplysningen får du ett kreditbetyg, en siffra på din förmåga att betala dina skulder. Lågt = bra. Här ser du skalan hos UC.

Okej, det är viktigt. Så hur förbättrar jag mitt kreditbetyg?

Få bättre kreditbetyg, tips 1 — betalningshistorik

Det här vet du redan. Men betala dina räkningar, och betala i tid. Det är lätt hänt att man glömmer bort då och då. Så det kan hjälpa att sätta upp autogiro så räkningarna betalas automatiskt. Då slipper du de där betalningsanmärkningarna. Kom ihåg att en betalningsanmärkning hänger kvar i tre år.

Få bättre kreditbetyg, tips 2 — antal krediter

Dra ner på antalet krediter och undvik nya krediter och lån. Visste du att kreditkorten syns på din UC-score, även fast du inte använder dem? Det beror på att du har fått en beviljad kreditgräns. Och den väger lika tungt som ett lån med motsvarande belopp. Så, ett bra sätt att få bättre kreditbetyg är att göra dig av med kreditkort som du inte använder. Om du har planer på att ansöka om ett bolån kan det vara smart att hålla dig borta från att ta nya lån eller handla på delbetalning. Se till att betala av så många skulder du bara kan och försök att bygga upp ett sparande — så slipper du ta ett lån om oförutsedda utgifter skulle dyka upp.

Att ha ett större lån är i regel bättre (för din kreditvärdighet) än flera mindre lån och krediter, även om det är samma belopp. Så kolla med din bank om du kan lösa ett samlingslån.

Få bättre kreditbetyg, tips 3 — kreditförfrågningar

När en bank, kreditgivare eller någon annan tar en kreditupplysning på dig registreras den som en förfrågan som kommer ligga kvar (och synas på kreditupplysningen) i 12 månader. Många kreditförfrågningar ger ett sämre kreditbetyg. Det kan vara värt att tänka på.

Att bygga upp sin kreditvärdighet ÄR en resa. Men vi är alla människor och lär oss på vägen. Kom ihåg! Du är mer än din kreditvärdighet och kudos till dig som vill ta tag i din finansiella hälsa.

Du kanske också gillar