Trygghetsförsäkring – vad är det?

Ibland kan livet ta oväntade vändningar. Man kan bli sjukskriven eller bli av med jobbet, och då är det skönt att ha ett extra utgiftsskydd för sin hushållsekonomi. Så att du kan fortsätta betala dina återkommande viktigaste fasta kostnader, även om du skulle förlora delar av din inkomst. Det finns flera olika trygghetsförsäkringar, så det kan vara en bra idé att jämföra olika företag och villkor.

Men jag betalar ju redan A-kassa…

A-kassan kan ge ett visst skydd om du skulle bli av med jobbet (ofta 80 % av din tidigare bruttolön, dock max 80% av 33 000 kronor, men kolla villkoren för just din a-kassa).

Men jag har ju en extra inkomstförsäkring också, via facket?

Och det är också bra. Man kan ha olika inkomstförsäkringar från olika fack, till exempel Unionens inkomstförsäkring. Den inkomstförsäkringen är en av de vanligaste, men det finns såklart andra. Men en trygghetsförsäkring är oberoende av andra eventuella försäkringar du har.

Kan jag försäkra mina lånekostnader?

Ja, du kan försäkra månadskostnaden du betalar för dina lån med en Trygghetsförsäkring, så att du vid eventuell arbetslöshet eller sjukskrivning kan fortsätta att betala av dem.

Ett litet exempel

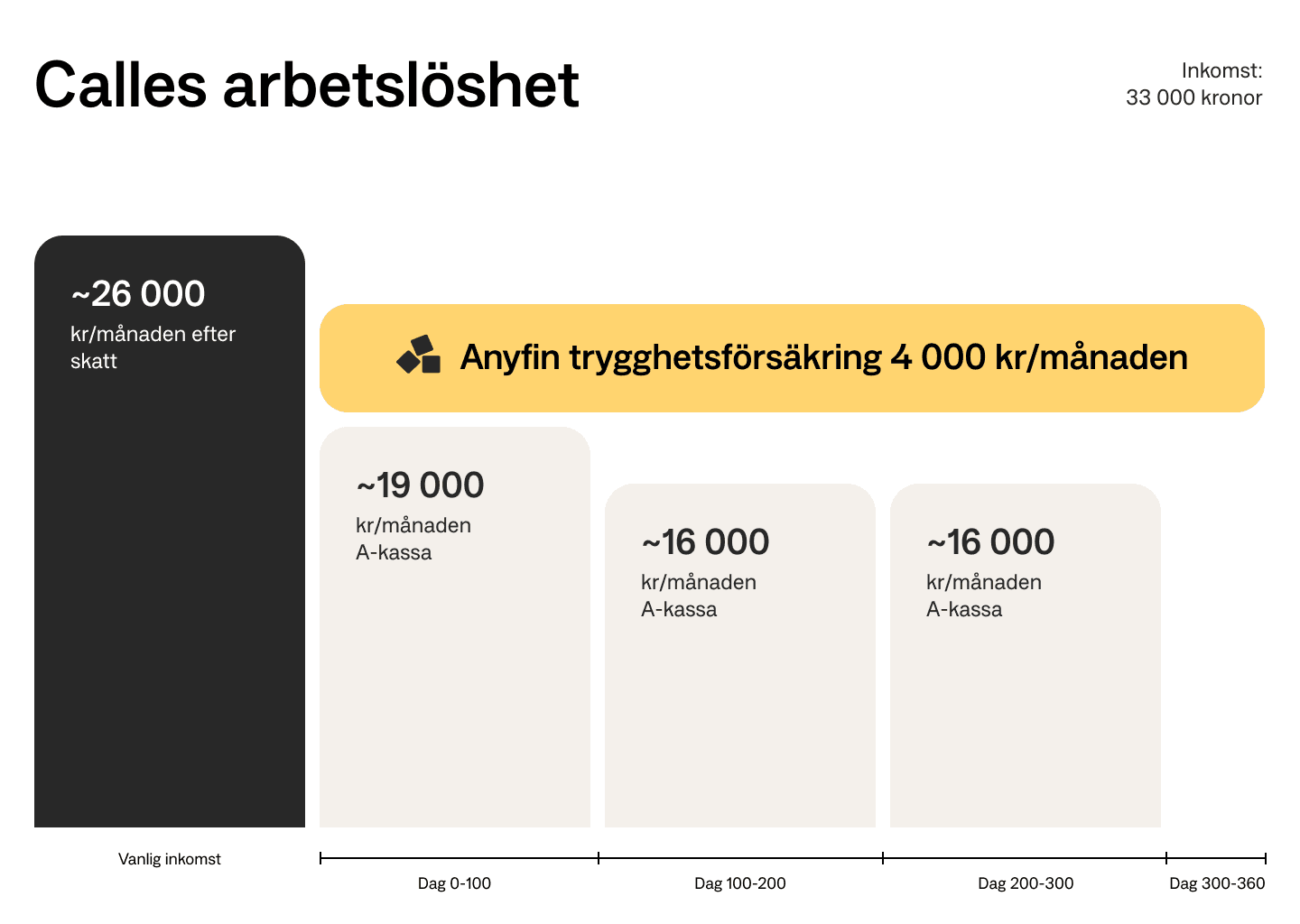

Vi tar Calle som tjänar 33 000 kronor i månaden, innan skatten dragits. Han får alltså ut cirka 26 000 kronor efter skatt. När han började jobba så gick han med i en a-kassa. Han fördelar sina pengarna varje månad så här:

- Hyra 8000 kr

- Lån 3300 kr

- El/tv/bredband 700 kr

- Spara 2000 kr

- Resten går till att betala övriga löpande utlägg.

Sammanlagda fasta kostnader: 12 000 kronor.

En dag blir Calle varslad från sitt jobb och därefter uppsagd. Hans a-kassa täcker 80 % av hans lön vid arbetslöshet. Det innebär ca 19 000 kronor efter skatt varje månad (men det beloppet minskar över tid).

Hade Calle haft en Trygghetsförsäkring, där han valt att försäkra exempelvis 4000 kronor, hade han vetat att han hade haft råd att betala delar av eller alla sina återkommande fasta månadskostnader, trots lägre disponibel inkomst i samband med arbetslösheten.

*OBS! Det här är endast ett räkneexempel som är gjort för att öka förståelsen för en total hushållsekonomi, och hur olika försäkringar kan hjälpa vid olika skadehändelser. Exemplet gör diverse antaganden, bland annat inkomstskatt och ersättningen från a-kassan. Om du vill ha en fullständig bild av just din situation behöver du kontakta din a-kassa och dina olika försäkringsgivare för att få information om hur just dina försäkringar fungerar.

Vad är Anyfins trygghetsförsäkring?

Oavsett a-kassa eller inkomstförsäkringar, så finns det en försäkring som kan ge din ekonomi ett extra skydd genom att du kan försäkra dina återkommande fasta månadskostnader. Det är Anyfins Trygghetsförsäkring.

Det kan vara skönt med ett extra skydd för dina kostnader om du skulle drabbas av sjukskrivning eller arbetslöshet. Vår försäkring erbjuder skydd i upp till 12 månader. Du sköter allt via appen: Ansök om ersättning, ändra belopp eller säg upp – helt digitalt.

Hur funkar Anyfin försäkring?

Välj ditt belopp

Du väljer vilket månadsbelopp du vill försäkra (upp till 10 000 kronor per månad).

Betala premie

Du betalar en månadspremie baserat på ditt valda försäkrade belopp.

Ansök om ersättning

Om du förlorar jobbet eller blir sjukskriven, vänligen påbörja skadeanmälan i appen.

Vanliga frågor om trygghetsförsäkring

Vilket belopp ska jag försäkra?

Gör en uträkning för att ta reda på vilken summa behöver du för att täcka dina viktigaste återkommande kostnader. Och med dina viktigaste kostnader menar vi kostnaden för:

- Dina lån eller krediter

- Hyran eller bostadsrättsavgift

- Hem/villaförsäkring

- Telefon, internet, tv

- El, sophämtning, vatten/värme

- Avgift till tomt/samfällighetsförening

- Tomträttsavgift

- Hyra för parkeringsplats/garage

- Fordonsförsäkring och fordonsskatt

Vem kan skaffa Anyfins trygghetsförsäkring?

Det finns några kriterier du behöver uppfylla för att kunna teckna vår försäkring. Du behöver:

- Har fyllt 18 men inte 67 år.

- Vara folkbokförd i Sverige.

- Ha en av följande anställningsformer:

-Tillsvidareanställning (minst 17 timmar per vecka) och du har haft anställningen minst 6 månader i följd hos samma arbetsgivare.

-Egenföretagare sedan minst 12 månader.

Vad täcker försäkringen?

Arbetslöshet Ofrivillig arbetslöshet för tillsvidareanställda som jobbar mer än 17 timmar i veckan, och varit anställd hos samma arbetsgivare mer än 6 månader eller egenföretagare som har jobbat minst 12 månader innan de tecknade försäkringen.

Sjukskrivning Om du blir sjukskriven till minst 50 %, i mer än 30 dagar på grund av:

- Olycka (både i Sverige och utomlands och även under arbetstid) eller

- Sjukdom (inkluderar även psykisk ohälsa).

Ge din ekonomi ett extra skydd

Land

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se

Anyfin AB, Drottninggatan 92, 111 36 Stockholm. Org. nummer: 559094-8005 © 2026 Anyfin AB är ett kreditmarknadsbolag och står under Finansinspektionens tillsyn. Alla rättigheter reserverade.

Räkneexempel

Ett refinansieringslån på 43 000 kronor till 13,65 % nominell ränta (rörlig) med en återbetalningstid på 60 månader, med 60 avbetalningar om 993 kronor ger en effektiv ränta på totalt 14,54 %. Totalt att återbetala blir 59 565 kronor. Det maximala beloppet som kan omfinansieras med Anyfin är 500 000 kr. Löptiden kan som kortast vara 1 månad och som längst 120 månader, beroende på den nuvarande löptiden. Den nominella räntan kan som lägst vara 5,35 % och som högst 19,90 %. Den effektiva räntan kan som lägst vara 5,48 % och som högst 21,82 %.