Tilapäinen korkokatto

Väliaikainen korkokatto asetettiin ehkäisemään velkaongelmia koronapandemian aikana. Usealle saattaa kuitenkin tulla yllätyksenä korkokustannusten nousu korkokaton päätyttyä.

•22. syyskuuta 2021

Mitä tapahtuu kun tilapäinen korkokatto häviää? Ja mitä korkokatto ylipäätänsä tarkoittaa?

Väliaikainen korkokatto asetettiin ehkäisemään velkaongelmia koronapandemian aikana. Mielestämme korkokatto oli erittäin tervetullut uudistus, mutta usealle saattaa tulla yllätyksenä kuinka korkokaton aikana otettujen kulutusluottojen kustannukset voivat nousta korkokaton päätyttyä. Halusimme tässä blogipostauksessa selventää mitä korkokaton päättyminen käytännössä tarkoittaa.

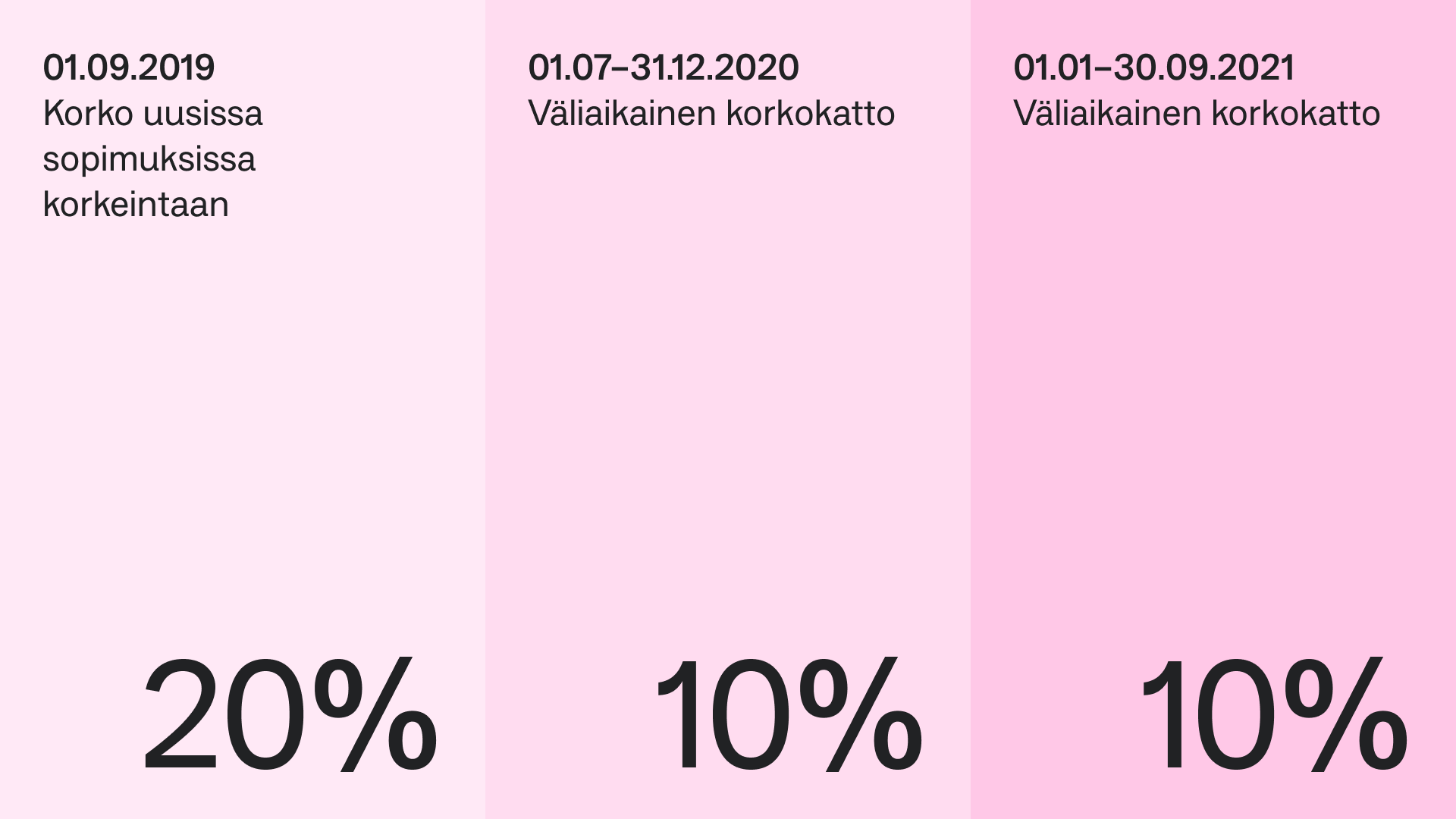

Luottosopimusten korkoja rajoittava lainsäädäntö astui voimaan 1. Syyskuuta 2019. Lainsäädäntö rajoittaa luottosopimusten korkoja, sallien koron olevan korkeintaan 20%. Kuitenkaan ennen syyskuuta 2019 tehtyjen luottosopimusten kustannuksia ei tällä lainsäädännöllä rajoitettu, minkä vuoksi näiden luottosopimusten korot voivat edelleen olla huomattavasti korkeampia kuin mitä tänä päivänä, jopa monta sataa prosenttia.

Keväällä 2020 luottomarkkinat kokivat jälleen muutoksia kun koronapandemian seurauksena asetetut tilapäiset lainsäädännöt aka.korkokatot astuivat mukaan kuvioihint. Ensimmäinen näistä oli voimassa 1.7.2020-31.12.2020, ja toinen 1.1.2021-30.9.2021. Nämä kaksi tilapäistä lainsäädäntöä ovat sisällöltään suurimmilta osin samanlaisia, mutta loppujen lopuksi kaksi eri lakia. Tämä siis tarkoittaa että uudempaa lainsäädäntöä ei voi soveltaa ensimmäisen tilapäisen korkokaton aikana tehtyihin luottosopimuksiin.

Tilapäisen korkokaton aikana tiettyjen kuluttajaluottojen korko saa olla korkeintaan 10%, tämä siis siitä huolimatta että luottosopimuksessa sovittu korko olisi tätä korkeampi.

Mitä tapahtuu kun tilapäinen korkokatto poistuu?

Kun tilapäinen korkokatto poistuu 30. Syyskuuta, korot määräytyvät luottosopimuksen ja 2019 voimaan nousseen lainsäädännön mukaan. Tämä tarkoittaa sitä, että jos sopimusehdoissa on sovittu 10% korkeammasta korosta, korkosi tulevat nousemaan korkokaton päätyttyä. Jos luottosopimuksesi on tehty ennen syyskuuta 2019, korot saattavat nousta huomattavasti.

Mitä Anyfinin luotoille tapahtuu korkokaton päätyttyä?

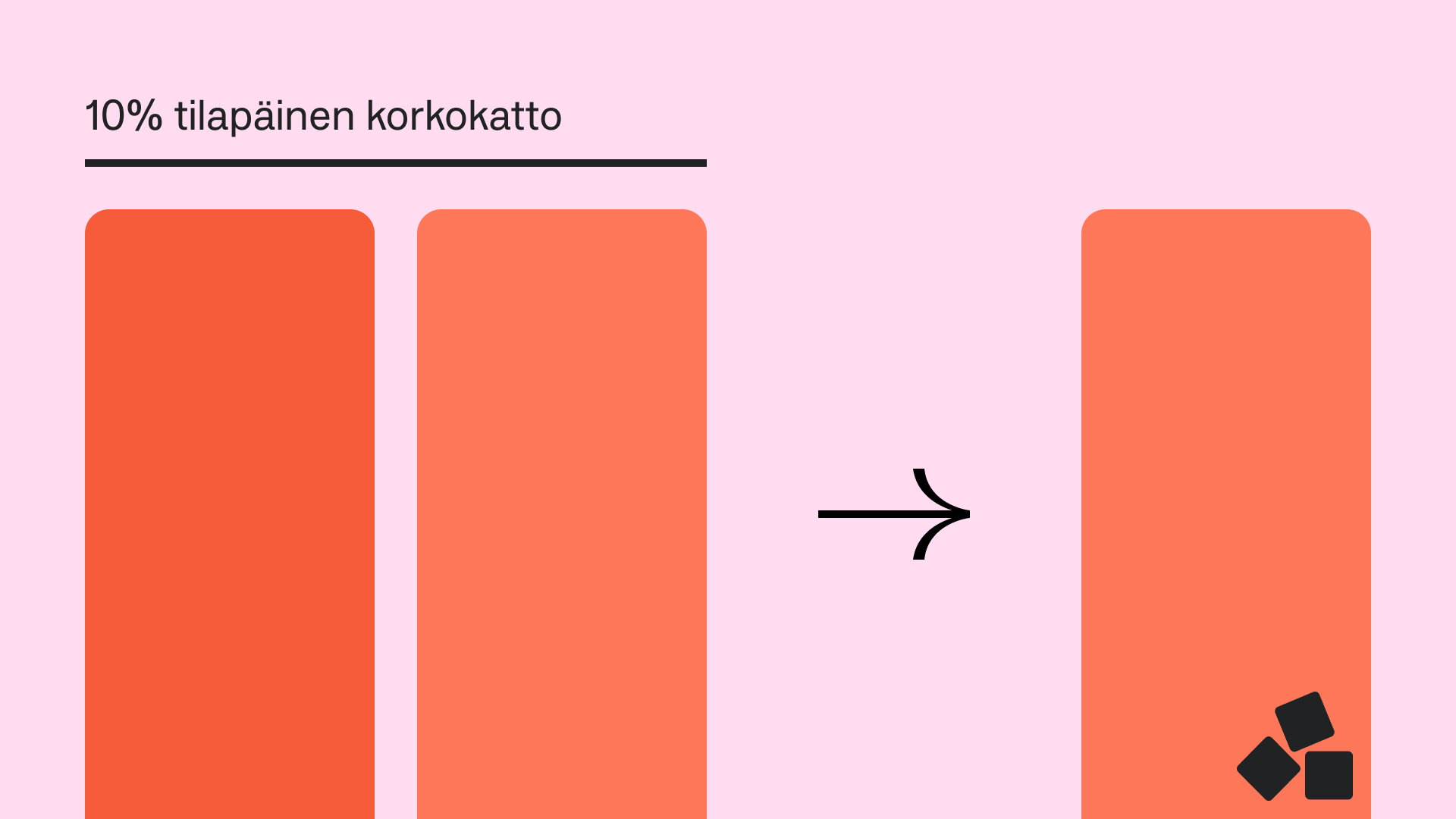

Olemme huomioineet korkokaton sopimusehdoissamme siten, että korot ovat sovitusti korkeintaan 10% niissä jälleenrahoituksissa jotka on myönnetty korkokaton aikana, eivätkä siksi tule nousemaan korkokaton poistumisen jälkeen.

Tummanpunainen palsta = Anyfinin korko sopimusehdoissa jälleenrahoituksissa, jotka on myönnetty korkokaton aikana. Vaaleammat palstat = Maksettava koron määrä korkokaton aikana ja sen jälkeen

Kiteytettynä: Tarkista nykyisen luottosopimuksesi ehdot. Sieltä näet, tuleeko korkosi nousemaan korkokaton poistuttua.

Jos haluat lukea aiheesta lisää suosittelemme seuraavaa artikkelia.

Lue lisää