Mikä on korkoa korolle -ilmiö?

Mikä korkoa korolle -ilmiö on ja miten se vaikuttaa säästämiseen? Onko siitä hyötyä vai haittaa?

•5. toukokuuta 2022

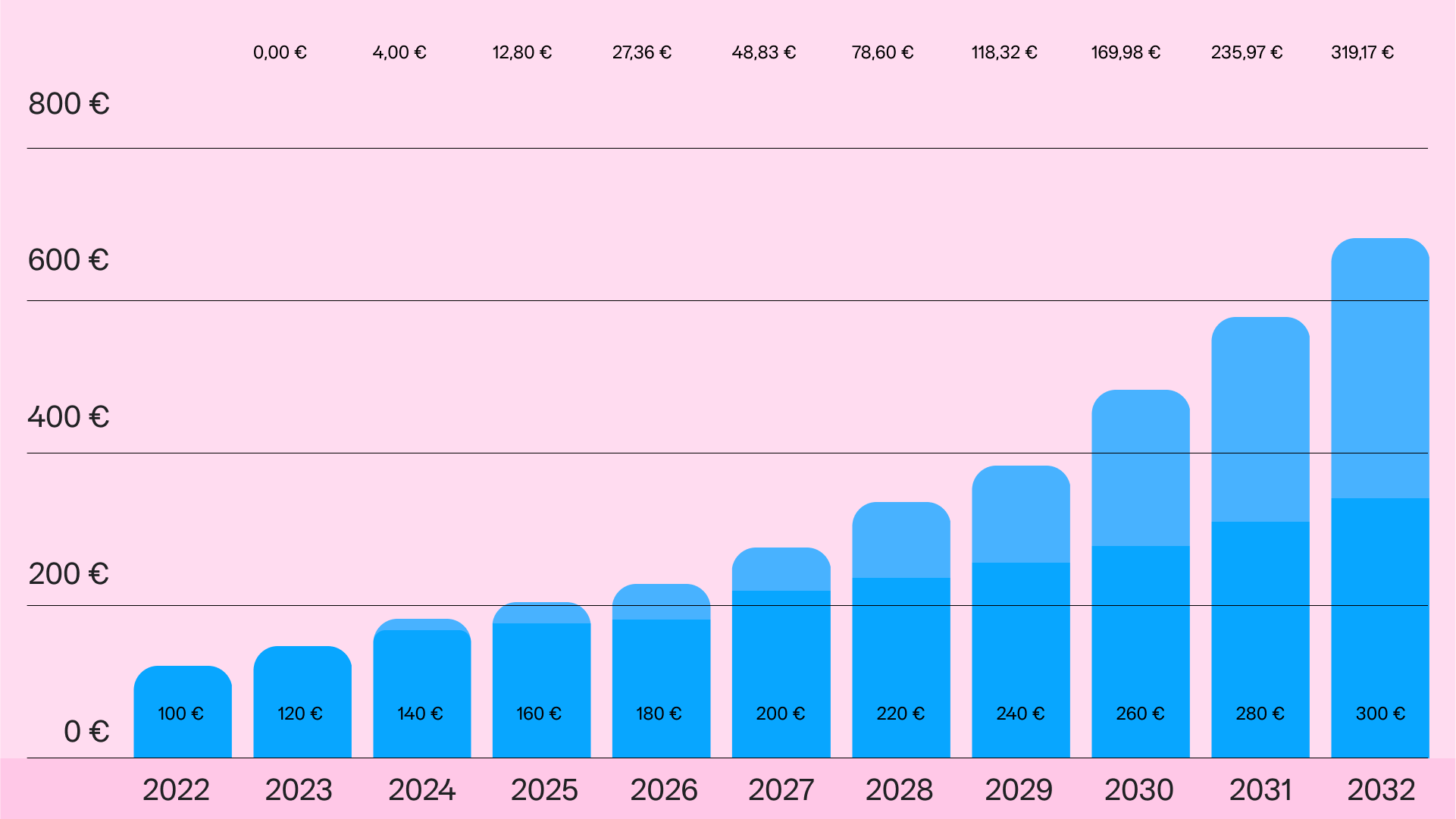

Mielikuvaharjoitus: Säästät tänään 100 euroa ja saat säästämällesi summalle 20% tuottoa joka vuosi. Vuoden päästä, alkuperäinen summa onkin kasvanut ja nyt sinulla on 120 euroa. Tuottoa on siis kertynyt 20 euroa.

Mutta mitä tapahtuu rahoillesi seuraavana vuonna? Nyt tuotto tuleekin summasta 120 euroa, joten kaksi vuotta alkuperäisestä sijoituksestasi oletkin saanut kasaan 144 euroa. Toisen vuoden tuottosi onkin siis 24 euroa - siis 4 euroa enemmän kuin ensimmäisen vuoden tuotto. Tämä 4 euroa kuvastaa niin sanottua korkoa korolle -ilmiötä.

Kuvittele nyt sama tilanne, mutta säästöhorisonttisi on esimerkiksi 10 vuotta. Mitä enemmän aikaa kuluu, sitä isommaksi alkuperäinen sijoituksesi kasvaa. Korkoa korolle -ilmiö perustuu siis jo aiemmin tienatun tuoton kasvamiseen. Näin ollen, 100 euron alkuperäinen summa kasvaakin joka vuosi hieman enemmän verrattuna aikaisempaan vuoteen. 10 vuoden päästä, vuonna 2032, sijoittamasi 100 euroa onkin 619,17 euroa. Tästä summasta 300 euroa on puhtaasti tuottoa alkuperäiselle sijoituksellesi, ja loput 319,17 euroa on niin sanotusti korkoa korolle.

Mitä enemmän aikaa siis kuluu, sitä enemmän korkoa saat korollesi. Lopulta, alkuperäinen sijoituksesi onkin jo jäänyt jo suhteellisen pieneksi ja suurin tuotto perustuukin korkoa korolle -ilmiöön.

Mutta mitä tämä käytännössä tarkoittaa?

-

Tuotolla on väliä. Pienet erot koroissa ja tuotoissa voivat kasvaa isoiksi pitkällä aikavälillä. Jos alkuperäinen sijoituksesi olisi ollut 1000 euroa ja vuosituottosi olisi 21%, kasvaa tämä yhden prosentin ero 196,30 euron kokoiseksi 10 vuoden jälkeen.

-

Sama toimii myös toisinpäin! Säästämällä voit kerätä “korkoa korolle” itseäsi varten. Mutta korkoa korolle -ilmiö koskee myös osamaksuja ja kulutusluottoja. Vaikka kulutusluotoissa maksuaika on yleensä hieman lyhyempi, ehtii lainaamasi summa silti kasvattaa niin sanotusti korkoa korolle. Anyfin voikin auttaa sinua madaltamaan korkokulujasi. Lue lisää jälleenrahoituspalvelustamme täältä.

-

Tärkeintä on aloittaa. Mikäli sinusta tuntuu, että säästäminen on vaikeaa aloittaa ja pesämunan kasaaminen vie aikaa, on tärkeää muistaa, että pienet summat voivat kasvaa isoiksi pitkällä aikavälillä. Koskaan ei ole siis liian myöhäistä aloittaa!

-

Kuukausisäästäminen. Myös kuukausisäästäminen tuottaa korkoa korolle. Mikäli säästät 20 euroa kuussa, kerryttää jokainen sijoittamasi summa tuottoa samalla tavalla kuin alkuperäisessä esimerkissä.

Huomioitavaa myös on, että kaikkeen sijoittamiseen liittyy riski. Tämän takia tulee sinun siis sisäistää, että alkuperäinen sijoituksesi voi myös pienentyä. Valitse siis tarkkaan miten ja missä säästät rahasi!

Lue lisää