Veloista eroon–5 vinkkiä kuinka päästä eroon velasta

Veloista eroon pääseminen vaatii usein pitkäjänteisyyttä ja suunnittelua. Listasimme 5 vinkkiä, jota toivottavasti auttavat sinua kohti velatonta elämää.

Veloista eroon pääseminen vaatii usein pitkäjänteisyyttä ja suunnittelua. Nykyisin ei ole harvinaista, että monella meistä on velkaa usealle eri luotonmyöntäjälle, mikä voi vaikeuttaa hahmottamaan velkojen kokonaismäärää mikä taas itsessään vaikeuttaa myös velkojen takaisinmaksun suunnittelemista.

Monet meistä kokevat ahdistusta omista veloistaan ja useat tuntevat olevan asian kanssa yksin. Näin ei kuitenkaan ole tilastojen valossa ja noin joka neljännellä suomalaisella on tällä hetkellä jokin avoinna oleva kulutusluotto. Useasti ahdistusta velkojen osalta aiheuttaa tietämättömyys mm. Siitä, kuinka kauan omien velkojen maksamisessa tulee kestämään tai kuinka paljon velkojen lyhentämiseen tulee menemään ensi kuussa.

Listasimme alle 5 vinkkiä, jotka toivottavasti voivat auttaa sinua kohti velatonta elämää.

1. Ole rehellinen itsellesi ja selvitä, mikä todellinen velkatilanteesi on

Jotta voit realistisesti päästä eroon veloistasi, sinulla täytyy ensin tietää paljonko velkaa sinulla tällä hetkellä kokonaisuudessa on. Tämä saattaa kuulostaa itsestäänselvyydeltä, mutta nykyisin on todella yleistä, että lainaa on kertynyt monesta eri paikasta: on osamaksuja, luottokorttivelkaa, remonttilainaa ja asuntolainaa.Tällöin todellisen velkamäärän tietäminen ei ole itsestäänselvyys. Kun olet tietoinen todellisesta velkamäärästäsi, sinun on helpompi lähteä suunnittelemaan velkojesi takaisinmaksua.

Listaa ylös hyvät ja huonot velkasi. Anteeksi mitkä? Huonoilla veloilla tarkoitetaan yleensä korkeakuluisia luottoja, joita on otettu jotain hankintaa varten, joka ei tule luultavasti tuottamaan sinulle tuloja tulevaisuudessa.

Hyvä esimerkki hyvästä velasta on asuntolaina ( odotus siitä, että arvo tulee nousemaan tulevaisuudessa) ja huono velka voi olla korkeakorkoinen osamaksu, joka on otettu vaatteiden ostamista varten (investoinnin ei voida olettaa tuottavan sinulle voittoa tulevaisuudessa).

On hyvä laskea myös yhteen kuinka paljon rahaa sinulla menee joka kuukausi yhteensö velkojesi lyhentämiseen ja onko summa tuloihisi ja muihin menoihisi nähden suuri.

Lue vinkkimme budjetointiin täältä, jos budjetin tekeminen ei ole tuttua sinulle. Jos sinusta tuntuu siltä, että velkaa on kertynyt todella paljon omaan maksukykyysi nähden, kannattaa olla yhteydessä oman alueesi talous- ja velkaneuvontaan.

2.Käy läpi nykyisten lainojesi ehdot ja kustannukset

Käy läpi lainojesi ehdot ja tarkista, paljonko korkoja ja kuluja maksat luotoistasi. Voi olla, että tällä hetkellä maksat luotoistasi todella korkeaa korkoa sekä muita kuluja.

Nämä voivat pahimmillaan viedä ison osuuden kuukausilaskuistasi joka kuukausi. Moni voi varmaan samaistua siihen, että Jos kulujen ja korkojen osuus on laskuistasi suuri, kannattaa katsoa eri vaihtoehtoja näiden kustannusten madaltamiseksi.

Mitä voin tehdä madaltaakseni lainojeni korkoa?

On olemassa muutamia eri vaihtoehtoja joiden avulla voit madaltaa jo olemassa olevien luottojesi kustannuksia.

- Lainojen yhdistäminen yhdeksi isoksi lainaksi

- Voit yrittää neuvotella parempaa sopimusta nykyisen lainantarjoajasi kanssa

- Madalla lainasi korkoa Anyfinin Jälleenrahoituspalvelulla

3. Tee suunnitelma lainojen poismaksuun

Iso askel kohti veloista eroon pääsemistä on tehdä toimintasuunnitelma. Listaa ylös velkasi pienimmästä suurimpaan esimerkiksi näin:

Osamaksu 1: 500 euroa, todellinen vuosikorko 12%

Osamaksu 2: 500 euroa, todellinen vuosikorko 23%

Luottokortti 1: 700 euroa, todellinen vuosikorko 15%

Luottokortti 2: 1500 euroa, todellinen vuosikorko 10%

Yksi hyvä keino päästä veloista eroon on velkojen vyörytys. Tiivistettynä idea on keskittyä maksamaan yhtä veloista ( yleensä pienintä velkaa ) nopeammin pois. Yllä olevan esimerkin mukaan siis vyörytyksessä lähettäisiin liikkeelle 500€ osamaksusta ja pyrittäisiin lyhentämään luotto nopeammin pois tekemällä minimiä isompia lyhennyksiä. Vyörytyksessä kannattaa kiinnittää huomiota myös lainojen korkoihin.

Esimerkiksi jos sinulla olisi kaksi 500€ osamaksua, mutta toisen niistä todellinen vuosikorko olisi 12% ja toisen 23%, olisi hyvä pyrkiä lyhentämään korkeakorkoisempaa luottoa nopeammin pois. Miksi? Sillä päädyt tällä tavalla maksamaan vähemmän korkokuluja verrattuna siihen, jos aloitat vyöryttämisen matalakorkoisemmasta osamaksusta.

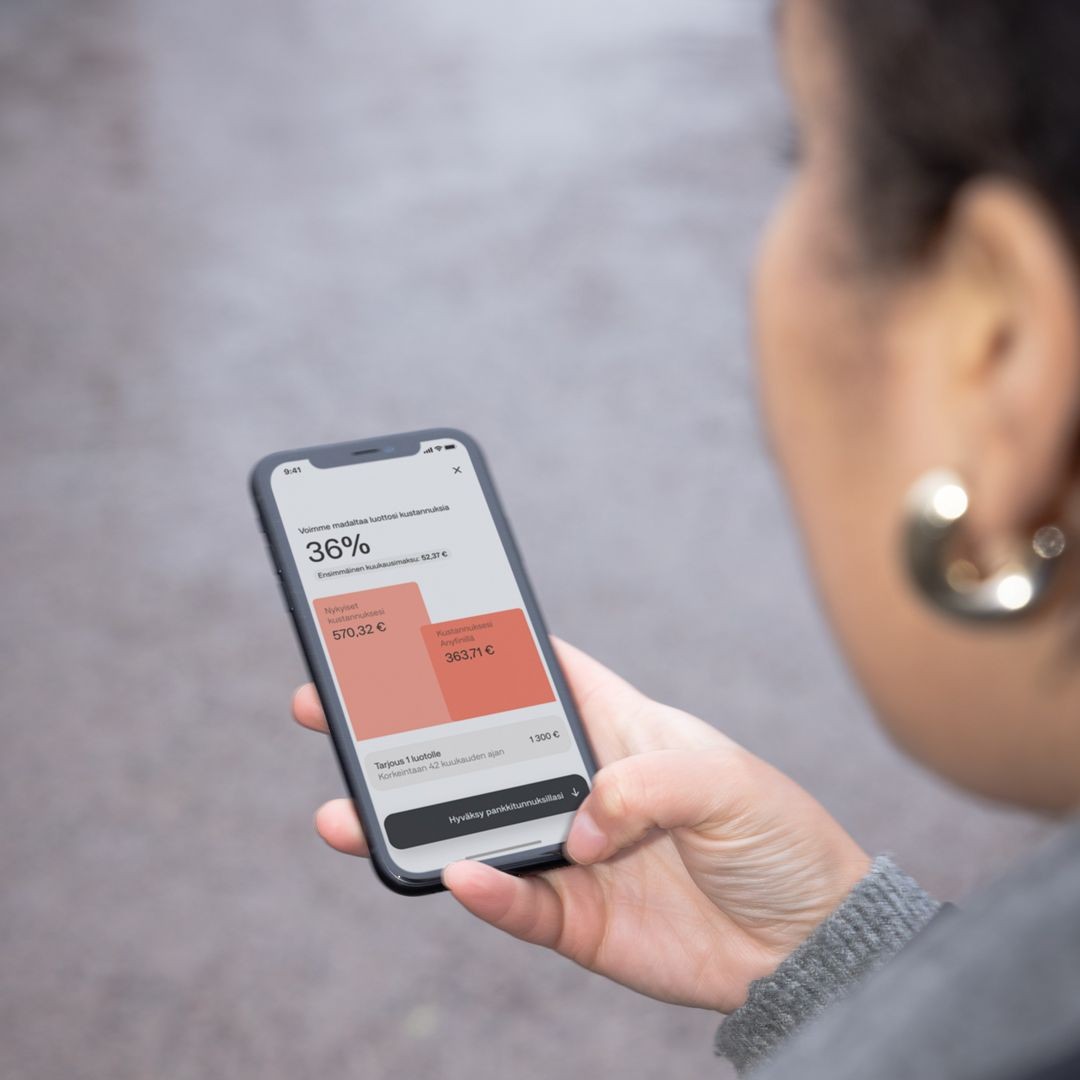

Miten madallan velkojeni kuluja Anyfinin avulla?

Jätä hakemus

Jätä ilmainen hakemus joko sovelluksessamme tai nettisivuillamme. Hakemusta varten tarvitset vain kuvan laskustasi. Hakemuksen lähettäminen ei sido sinua vielä mihinkään.

Vastaanota tarjous

Jos voimme madaltaa nykyisten luottojesi kustannuksia, saat tarjouksen. Tarjous on voimassa 7 päivää ja voit rauhassa päättää hyväksytkö tarjouksen.

Siirrämme luottosi meille

Jos hyväksyt tarjouksen, maksamme luottosi pois nykyiselle luotonantajallesi ja siirrämme luottosi meille.

Lyhennä luottoa jatkossa meille, mutta matalammilla kuluilla!

Valmista! Tästä eteenpäin lyhennät luottoa Anyfinille, mutta matalammilla kokonaiskuluilla.

4.Pidä itsesi motivoituneena

Niin veloista eroon pääsemisessäkin kuin monessa muussakin asiassa elämässä, itsensä motivoituneena pitäminen on avain menestymiseen. Kannattaa pitää mielessä, että kyseessä on maraton eikä pikajuoksu etenkin jos velkoja on kertynyt enemmän kuin muutamia satasia. On tärkeää asettaa itselle realistiset tavoitteet mitä tulee velan poismaksuun. On helppo lannistua, jos tavoitteet ovat liian optimistiset.

Esimerkiksi jos tavoitteesi on maksaa 4000€ velka pois alle puolessa vuodessa, on helppo lannistua jos sinulla on realistista lyhentää velkaa pois ainoastaan 300€ kuukaudessa. Eli aseta itsellesi realistinen tavoite! Tämä ei kuitenkaan tarkoita sitä, että tavoite ei voisi olla kunnianhimoinen. Kerro myös läheisillesi johon luotat tavoitteestasi, kun joku muu tietää projektistasi on suunnitelmassa pysyminen paljon helpompaa.

5. Vältä uusien lainojen ottamista

Joudumme turvautumaan usein luottoihin juuri sen vuoksi, ettei meillä yksinkertaisesti ole käteisvaroja tilillämme sillon kun eteen tulee jokin yllättävä meno. Uusien luottojen välttäminen muuttuu helpommaksi kun olet onnistunut säästämään sivuun hieman puskurirahastoa. Tiedämme hyvin, että säästäminen ei ole jokaiselle meistä helppoa, mutta myös pienikin summa säästöön kuukaudessa on hyvä alku. Pienistä puroista muodostuu ennen pitkää isompi virta ja ajan saatossa huomaat, että yllättävien tilanteiden tullessa sinulla on säästössä rahaa tällaisia tilanteita varten. Joillekin realistinen säästösumma voi olla 10€ kuussa ja joillekin se voi olla satasia.

Joissain tilanteissa voi olla hyvä harkita myös estämästä itseään ottamasta uusia luottoja. Kirjoitimme aiheesta blogitekstin, josta voit lukea lisää täältä. Voit estää itsesi ottamasta lisää luottoja joko perumalla luottokorttisi, soittamalla eri osamaksupalveluiden asiakaspalveluun tai aktivoimalla Asiakastiedon Oma Luottokielto-palvelun. Tällöin sinulla on helpompi estää itseäsi otttamasta uusia luottoja ja velkoja.

Toivottavasti näistä vinkeistä on sinulle hyötyä veloista eroon pääsemisessä.

Pääse velastasi edullisemmin eroon

Maa

Anyfin AB, Drottninggatan 92, 111 36 Tukholma, Ruotsi. Org. nummer: 559094-8005 © Anyfin AB on ruotsalainen luottomarkkinayhtiö (“kreditmarknadsbolag”), jota valvoo Ruotsin finanssivalvonta. Kaikki oikeudet pidätetään.

Laskuesimerkki

8000 € suuruinen jälleenrahoituslaina, vaihtuva korko (3 kk Euribor 2,16 % + marginaali 7,97 %), todellinen vuosikorko 10,61 %, takaisinmaksuaika 66 kuukautta, muut kulut 0 €, ja maksuerien määrä 66, johtaa 159 € kuukausimaksuun. Lainan kokonaiskustannus on 10 467 €. Myöntämiemme jälleenrahoitusluottojen summa on 10–30 000 € asiakasta kohden ja laina-aika voi olla 1–120 kuukautta, riippuen asiakkaan nykyisestä laina-ajasta. Luoton nimelliskorko on 5,50 %–17,50 %, todellinen vuosikorko on 5,64 %–18,97 % ja kuukausikulu 0 €.